2023年にスタートした「インボイス制度」とは?

対応するために必要なこと

こんにちは!「楽楽販売」コラム担当です。

2023年10月時点で、2種類の消費税率が存在しています。そんな中、ビジネス取引や経理処理において透明性・正確性を高めるため、2023年10月1日から「インボイス制度」が適用されました。

この記事では、インボイス制度についての基本知識をまとめました。

詳しく知りたい方はこちら!

この記事の目次

インボイスとは

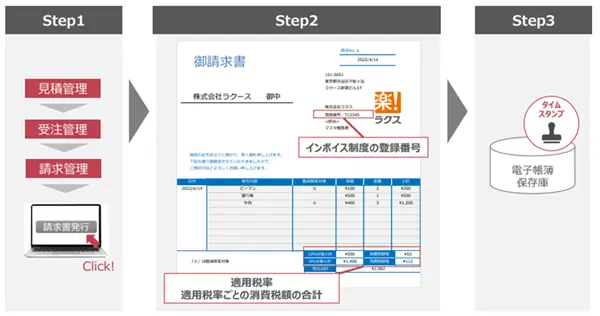

「インボイス」とは、売主が買主に対して発行する請求書や納品書などの書類のことで、「適格請求書」ともいいます。いつ、どこから、何をいくらで購入し、消費税率や消費税がどれだけかかったのかを正確に記載する必要があります。この書類があれば、買主は仕入税額控除を受けることができます。

インボイス制度とは

2023年10月1日に施行された「インボイス制度」には「適格請求書等保存方式」という正式名称があります。この制度では、事前に登録した事業者のみがインボイスを発行できます。売主は買主から要求されるとインボイスの交付が必要になり、その写しを保存する義務も発生します。そして買主側は交付されたインボイスを保存しておき、仕入税額控除の申請に活用します。

インボイス制度について、詳しくは国税庁のページを確認してください。

インボイス制度の概要|国税庁

請求書等保存方式との違い

現行の請求書や納品書は「請求書等保存方式」であり、総額とそれに対する税額が示されているものを発行・保存する決まりです。インボイス制度では品目ごとの税率・税額と事業者登録番号の記載を求められるのに対し、請求書等保存方式にはこれらの記載は必要ありません。

関連記事はこちら いつまで請求書を保存する?保存期間や方法をご紹介

なぜインボイス制度が必要なのか

それではなぜ、インボイスが制度化されることになったのでしょうか。

税額や税率を明確にする

2019年10月の消費税10%への増税に伴い、一部商品の税額を8%のまま据え置く「軽減税率」が導入され、2種類の消費税率が平行して運用されている状況にあります。そのため、現状行っている請求書等保存方式の書類のように総額に対する消費税額だけでは正しい税率かどうかを判断することができません。品目ごとの購入に対して消費税率と消費税額を明確にする必要が出てきたため、インボイス制度を導入することになったというのが理由のひとつです。

関連記事はこちら 消費税の端数処理はどうする?インボイス制度施行後の対策とは

不正やミスを防ぐ

2種類の消費税率が混在することにより、消費税額を正確に算出する手間に事業者は頭を悩ませているでしょう。工数が増えると当然ミスも多くなり、本来の業務の生産性に影響することも考えられます。手間を惜しむあまり「税率8%のものも含んでいるけど、まとめて10%で良いだろう」などとごまかしてしまうと、2%の不当利益を得ることになり、不正につながります。

関連記事はこちら 請求業務を効率化するには?請求管理システム導入のメリットをご紹介

インボイスに義務付けられる記載項目

インボイスには以下の項目の記載が義務付けられています。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

インボイス制度に対応するには

インボイス制度に対応するためには、次のポイントを押さえておく必要があります。

「適格請求書発行事業者」の登録申請をする

「適格請求書発行事業者」としての登録申請を税務署に行わなければ、法的効力のあるインボイスを発行することはできません。さらに、免税事業者の場合、適格請求書発行事業者の登録とは別に課税事業者になっておく必要があります。

現在、免税事業者も検討する必要がある

売上高が1,000万円(税抜)に満たない事業者は、消費税の納税義務が発生しません。中小企業やフリーランスなどの中には、納税義務のない免税事業者の方も多く存在するでしょう。

インボイス制度では免税事業者が発行したインボイスは法的効力がないため、取引相手となる企業は自社が課税事業者であっても「仕入税額控除」が利用できません。免税事業者に消費税込みの支払いをしても、その消費税も課税対象にされてしまうのです。そのため、課税事業者は免税事業者との取引を避けるようになる可能性も考えられます。

免税事業者のままでは取引が不利になるケースも考えられるため、検討する必要があるでしょう。

インボイスが発行できるシステムを導入する

インボイスは品目ごとの記載項目が増えるので、請求書等の発行が今以上に煩雑になります。インボイス制度に対応可能なシステムを導入することで、発行作業の大幅な効率化を図ることができるでしょう。

クラウド型販売管理システムの「楽楽販売」もインボイスに対応可能なシステムのひとつです。様々なフォーマットの請求書に対応しているため、スムーズに新制度に対応することが可能です。「楽楽販売」で見積もり~受注~請求情報までを管理し、予め用意したインボイス制度に対応したフォーマット(PDFまたはExcel)で帳票を発行するという工程がシステム内で完結できるようになります。

「楽楽販売」は汎用性の高いシステムなので、インボイス制度への対応以外においても紙のアナログ管理から卒業し、業務の効率化を図ることができるため、DX化への足掛かりとしても多くの企業様にご導入頂いております。

関連記事はこちら 請求管理|請求管理業務システムとは?|クラウド型販売管理ツール|「楽楽販売」

関連記事はこちら

【2024年最新版】おすすめの請求書作成ソフト10選|得られる効果や選び方の

ポイント

まとめ

インボイス制度は多くの事業者に関係する制度です。適格請求書発行事業者の登録申請期限の3月は確定申告の時期と重なり、税務署は大変混み合います。加えて、インボイス制度に対応したシステムの導入も、導入までに何を準備すればよいのか検討する必要もあります。「楽楽販売」をはじめ、さまざまなクラウドサービスを提供する株式会社ラクスでは、インボイス制度への対応に関するご相談も承りますので、ぜひお気軽にお問い合わせください。

関連記事はこちら 請求書管理や整理方法の基本とは?発行側・受領側それぞれの対応

関連記事はこちら 請求業務とは 業務の流れと注意点をご説明

詳しく知りたい方はこちら!

この記事を読んだ方におすすめ!

記事執筆者紹介

- 株式会社ラクス「楽楽販売」コラム編集部

- 「楽楽販売」のコラムでは販売管理・受発注管理・プロジェクト管理などをはじめとする、あらゆる社内業務の効率化・自動化の例をご紹介していきます!