仕入計上って何?3つの計上基準と計上する際の注意点とは

こんにちは!「楽楽販売」コラム担当です。

ビジネスにおいて、仕入や売上の正確な管理は重要な意味を持ちます。そのために必要なのが「計上」です。計上の意味や基準を正確に把握することで、仕入作業などを円滑に行うことができます。今回は仕入基準の基本や計上基準、そして計上する際の注意点についてもご紹介します。

詳しく知りたい方はこちら!

この記事の目次

そもそも計上って何?

計上という言葉はビジネスの世界で当たり前に使われていますが、その意味についてはおおまかにしか理解できていないという方も多いのではないでしょうか。

計上とは、「新たに発生したもの(仕入や売上などの費用)を全体に組み込むこと」です。具体的には発生した仕入や売上などを帳簿に記録し、決算で処理ができるようにすることを計上といいます。

計上は所得、納税額などにも影響してくるため、基準に従って正確に行う必要があります。

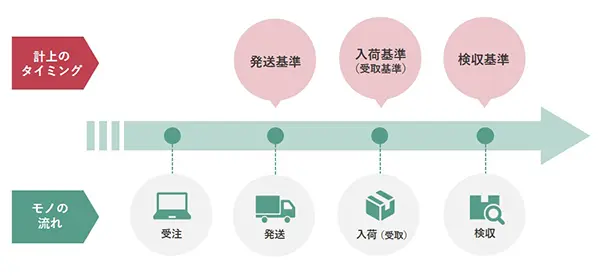

仕入を計上するときの3つの計上基準

計上の基準は複数あり、仕入の場合は一般的に3つの基準が存在しています。その中から自社に合ったものを選択することが必要です。

基準というとわかりにくく感じるかもしれませんが、仕入計上においての基準とは「どのタイミングで記帳するのか」を示しています。

ここでは、3つの計上基準をそれぞれ詳しくご紹介します。

発送基準

もっとも早く計上されるのが発送基準です。文字通り、仕入先が商品を発送した日が計上日となります。

実際に商品が納品される前に計上することとなりますが、予定通りに商品が届かなかったり注文したものと違っていたり、不良品があると修正を行う必要がでてきます。

商品の取扱数の多い物販などでは、この基準が採用されるケースが多いようです。

入荷基準(受取基準)

商品の入荷日に仕入計上を行うのが、入荷基準です。受取基準とも呼ばれ、仕入の計上においてもっとも一般的な基準です。

商品を入庫してから計上するため、現物の管理と帳簿上のデータを連携させやすいという点がメリットです。

検収基準

検収基準とは、商品の検収が終わったタイミングで、仕入形状を行う計上基準です。納品物を検品し、問題がないことをチェックした後に計上するため、商品の品質を重視する場合に多く採用されています。3つの仕入基準のなかで計上タイミングがもっとも遅くなることや、基本的に検収を終えたらクレームなどを伝えることができない点には注意しましょう。

仕入を計上するときの注意点

前述の通り、計上は企業の所得、納税額などにも影響します。そのため、決められた基準をもとに常に正確性が求められます。ここでは、仕入を計上するときの注意点をご紹介します。

買掛金の取り扱い

一般的な小売のように、商品の受け取りと同時に代金の支払いを行うのであれば何も問題はありません。しかし企業間の取引では、先に商品などを受け取ってから代金は後日支払うという形が一般的です。この代金のことを「買掛金」と呼びます。

つまり企業間の取引において商品の仕入れと同時に、買掛金が発生することになります。

仕入計上において、この買掛金の取り扱いには特に注意が必要です。

というのも、企業によって支払方法が異なるからです。取引毎に請求書が発行されてその都度支払うというケースもあれば、一定期間の取引を集計してまとめて支払う形をとる場合もあります。さらに取引の締め日や支払期日も企業ごとにさまざまです。

仕入計上を行っても、適切に支払を行わなければ取引は成立しません。支払忘れや遅れが発生すると企業としての信用がなくなり、今後の取引が困難になる可能性もあります。

取引先毎に購買契約の内容や請求書の記載事項などを確認して、ミスのないようしっかりと管理しましょう。

売れ残り在庫の取り扱い

商品を仕入れたからといって必ず期内に売り切れるとは限らず、持ち越しになってしまうケースもあり、この場合、費用として仕入計上してしまうと売上と原価に不整合が出てしまい正確な利益の算出ができません。このように売れ残った商品は当期の利益には貢献せず、次期の売上に貢献するものとなるため、このような場合は棚卸資産として扱います。

棚卸資産は帳簿上、データ上でも把握が可能ですが、現物がどのように動いているのかを常に監視し管理していくことも大切です。もし何らかのトラブルやミスによって棚卸資産が正確に把握できなければ、帳簿と実際の在庫にずれが生じ、適切な仕入管理ができません。そのうえ、税務調査において問題が生じるケースもあります。

こういったことからも、仕入については計上したら終わり、と考えるのではなく仕入れた商品の管理をしっかり行いましょう。

まとめ

販売業や製造業では、常に商品や原材料・部品などの仕入が発生します。仕入を行ううえで、悩みの種になりがちなのが計上です。仕入計上にも3つの基準があり、自社にベストなものを選ぶことが不可欠です。

仕入計上には買掛金や売れ残り在庫の取り扱いなど注意しなければならない点も多いため、支払や在庫商品の管理も怠らないようにしましょう。

詳しく知りたい方はこちら!

この記事を読んだ方におすすめ!

記事執筆者紹介

- 株式会社ラクス「楽楽販売」コラム編集部

- 「楽楽販売」のコラムでは販売管理・受発注管理・プロジェクト管理などをはじめとする、あらゆる社内業務の効率化・自動化の例をご紹介していきます!