領収書は今後どうなる?

インボイス制度の導入で変わったことを解説

こんにちは!「楽楽販売」コラム担当です。

2023年度のインボイス制度の導入に伴い、請求書や納品書といった帳票書類の記載内容変更が必要となりました。領収書も対応が必要な書類のひとつです。今回の記事ではインボイス制度における領収書について、役割や記載内容などをご紹介します。

詳しく知りたい方はこちら!

この記事の目次

2023年に導入されたインボイス制度

2023年(令和5年)10月1日に、インボイス制度が導入されました。インボイス制度とは正式名称を「適格請求書等保存形式」といい、売主が買主に正確な消費税率と消費税額を示すよう定めたものです。

ここで言う「請求書」とは、請求書だけでなく領収書、納品書など、取引の内容を証明する証憑書類等を指します。

インボイス制度に則った書類を発行するには、事前に税務署に「適格請求書発行事業者」としての登録申請をしなければなりません。

関連記事はこちら 2023年にスタートした「インボイス制度」とは?対応するために必要なこと | 「楽楽販売」

インボイス制度における領収書について

インボイス制度の導入後は、領収書の書き方まで変更が求められます。インボイス制度における領収書について解説します。

領収書の役割

インボイス制度に則った請求書は「適格請求書(インボイス)」と呼ばれます。一方、領収書やレシートは「適格簡易請求書(簡易インボイス)」と位置付けられています。「簡易」とあるように、インボイスの一部を省略した内容となります。

簡易インボイスに該当する領収書やレシートは、受け取る側の事業者名や氏名の記載が必要ありません。加えて、適用税率か消費税額等のどちらかの記載のみで問題ないです。

ただし、簡易インボイスを交付できる事業者は限られており、原則として不特定多数の相手に販売をする以下の事業者が該当します。

【簡易インボイスを交付できる事業者】

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対して行う駐車場業

- 上記に準ずるその他不特定多数の者を対象にする一定の営業

レシートとの違い

金品のやり取りがあったということを証明する領収書やレシートと、簡易インボイスにおける効力はどちらもほぼ同じです。

また、従来は経理処理においてレシートよりも手書きの領収書の方が信頼度は高いとされる風潮がありましたが、簡易インボイスにおいては、利便性や信頼性の面でレシートの方が優れています。

領収書は手書きの手間がかかるだけでなく記入ミスや偽造の疑いといったリスクがありますが、店舗のレジで発行されるレシートは機械的に処理され、信頼性が高いというのが理由です。

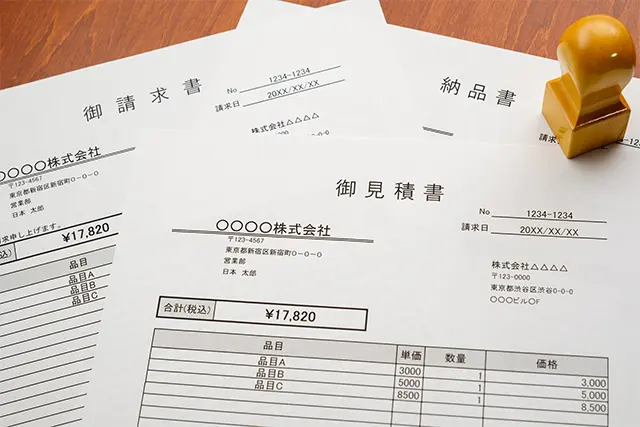

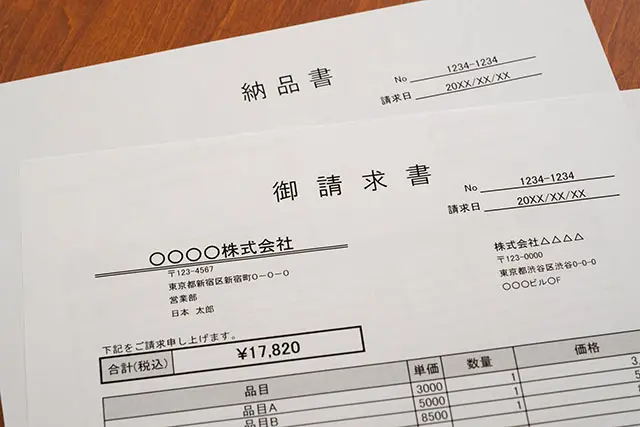

領収書の記載内容

簡易インボイスとしての領収書やレシートの記載内容を簡単に解説します。細かい記載事項等を確認したい場合は、「適格請求書の記載事項」を参照してください。

1.領収書を発行した事業者の氏名あるいは名称と登録番号

小売店や飲食店など、領収書を発行する側の店舗名や屋号の正式名称を記載します。あわせて、事前に税務署で登録した適格請求書発行事業者として登録番号の記載も必要です。

2.取引が行われた日付

従来の領収書やレシート同様、商品の購入日やサービスの利用日といった取引が行われた年月日を正確に記載します。

3.取引に関する資産や役務の内容

取引の内容について、購入した商品名や利用したサービス名を個別に記載します。

4.取引の税抜き価格あるいは税率ごとに区分けして算出した価格

取引ごとの税抜き単価を書くか、税率ごとに合算した金額を書くか、いずれかの方法で記載します。現在、消費税の基本税率は10%ですが、飲料食品や新聞などについては軽減税率の対象となり、税率は8%となります。

税率ごとに合算した金額を書く場合、例えば、日用品の購入合計が10,000円の場合10%加算して「¥11,000」、飲料食品の購入合計が5,000円であれば8%を加算して「¥5,400」と記載します。

5.取引金額のうち区分した消費税額あるいは適用税率

上記の例に当てはめると、消費税額を記載する場合は、日用品の購入合計「内消費税額 ¥1,000」飲料食品に「内消費税額 ¥400」と記載します。

適用税率だけの記載であれば、日用品の購入合計「10%対象 ¥1,000」飲料食品に「8%対象 ¥400」と記載します。

注意点としては、単品ごとに税額や税率を記入するのではなく、基本税率10%と軽減税率8%のそれぞれを合算して記載することがポイントです。

領収書発行者のインボイス対策のポイント

自社がインボイスに対応した領収書を発行する場合に備えて、どのようなポイントをおさえておけば良いのかを見ておきましょう。

対応システムの導入

まず、インボイスの形式に沿った領収書を発行できるシステムの導入が必要となります。例えば既存の機器やシステムがある場合は、インボイス制度に対応したバージョンアップがされているかのチェックが必要です。加えて、レシートの発行には複数税率に対応したレジも必要になります。

これまで領収書を手書きで発行していた場合でも、インボイスに対応するにはこれまでと違った項目を複数記入しなければなりません。手書きのままでは手間が増え、書き損じや記載漏れが生じる可能性もあります。このようなリスクを回避するためにも、システムを導入することをおすすめします。

なお免税事業者のままでは、簡易インボイスの形式に沿ったレシートや領収書を発行しても簡易インボイスの書類と認められず、仕入税額控除を受けることができません。

発行する立場として、事前に適格請求発行事業者の登録を済ませる必要があります。

領収書の送付方法

領収書を相手方に渡す段階では、手渡しや郵送の他、電子インボイスという方法もあります。

電子インボイスにおいても既存のシステムが対応しているか、もしくは新たなシステム導入が必要かといったように、自社環境の確認や整備が前提となります。近年ではペーパーレスや企業のDXが加速しているので、取引先から電子インボイスを求められるケースもあるでしょう。そのため、どのようなケースにも柔軟に対応できるようにしておくと安心です。

領収書控えの保存方法

適格請求発行事業者には、「写しの保存」の義務があり、自ら発行したインボイスや簡易インボイスの「控え」を保存しておく必要があります。

紙で保存する場合には相手用と自社の分の2通が必要で、保管のためのバインダーやキャビネットなども用意しなければなりません。

一方で、電子インボイスならこれらの手間やコストは不要です。相手に送付した電子インボイスをシステムやサーバ、クラウドなどの保管場所にそのまま保存するだけなので、保管や郵送の手間やコストがかからず、効率的に義務を果たせます。

まとめ

インボイス制度は法人や個人事業主など組織の規模を問わず多くの事業者の経理処理に影響が及びます。インボイスを発行するには事前に税務署への登録が必要な上、領収書やレシートの書き方も変わります。正しく理解してトラブルを防ぎましょう。

販売管理システムの「楽楽販売」なら、税額の自動計算や帳票発行なども可能で、インボイス制度の導入時も対応がスムーズになります。この機会に無料トライアルで操作性や利便性を試してみてはいかがでしょうか。

詳しく知りたい方はこちら!

この記事を読んだ方におすすめ!

記事執筆者紹介

- 株式会社ラクス「楽楽販売」コラム編集部

- 「楽楽販売」のコラムでは販売管理・受発注管理・プロジェクト管理などをはじめとする、あらゆる社内業務の効率化・自動化の例をご紹介していきます!